中小企业的信用管理是指对中小企业的信用状况进行评估、监控和管理的过程。它包括对中小企业的信用记录、信用评级、信用风险等方面的管理。有效的信用管理可以帮助中小企业提高信用水平,降低信用风险,增强融资能力和市车发展。

中小企业的信用管理对于企业的经营和发展具有重要意义。有效的信用管理可以帮助企业提高信用水平,降低信用风险,增强融资能力和市场竞争力。因此,中小企业应该重视信用管理,加强信用建设,提高信用素质,形成良好的信用环境。中小企业如同雨后春笋般在市场经济中崭露头角,它们以灵活的机制和创新的思维,为经济注入了源源不断的活力。在蓬勃发展的背后,中小企业的信用管理问题逐渐浮出水面,成为制约其进一步发展的瓶颈。信用,作为企业生存和发展的基石,不仅关乎企业的声誉,更直接影响其融资能力和市场竞争力。因此,如何加强中小企业的信用管理,已成为当前亟待解决的重要课题。

中小企业信用管理的现状与挑战

当前,我国中小企业信用管理意识相对薄弱,信用管理体系尚不完善。许多中小企业对信用管理的重视程度不足,缺乏系统的信用管理制度和流程。在经营过程中,一些企业为了追求短期利益,不惜牺牲信用,采取拖欠账款、虚报财务信息等手段,严重损害了自身形象和信誉。

此外,中小企业在信用管理方面还面临着诸多挑战。一方面,信息不对称问题突出,中小企业往往难以获取全面、准确的信用信息,导致信用评估难度加大。另一方面,信用担保体系不健全,中小企业融资难、融资贵的问题依然存在。这些因素共同制约了中小企业信用管理水平的提升。

中小企业信用管理的核心要素

中小企业信用管理的核心要素主要包括信用制度建设、信用风险评估和信用风险控制。信用制度建设是基础,通过建立健全信用管理制度和流程,明确信用管理的责任主体和操作规范,为信用管理提供制度保障。信用风险评估是关键,通过科学的方法和模型,对企业的信用状况进行评估,为信用决策提供依据。信用风险控制是保障,通过采取有效的风险控制措施,防范和化解信用风险,确保企业信用安全。

在信用制度建设方面,中小企业应结合自身实际情况,制定符合企业特点的信用管理制度。制度内容应涵盖信用管理组织机构、人员职责、信用评估方法、信用风险控制措施等方面,确保信用管理工作的规范性和有效性。

中小企业信用管理的实践路径

中小企业信用管理的实践路径主要包括以下几个方面。首先,加强信用管理意识,提高对信用管理重要性的认识。企业领导应充分认识到信用管理对企业生存和发展的关键作用,将其作为企业管理的重中之重。其次,建立健全信用管理制度,明确信用管理的责任主体和操作规范。通过制定信用管理制度,规范信用管理行为,提高信用管理效率。再次,加强信用风险评估,科学评估企业的信用状况。通过采用科学的信用评估方法和模型,对企业的信用风险进行准确评估,为信用决策提供依据。采取有效的信用风险控制措施,防范和化解信用风险。通过建立风险预警机制、加强应收账款管理、优化融资结构等措施,有效控制信用风险,确保企业信用安全。

在加强信用管理意识方面,中小企业应通过多种途径,提高员工的信用管理意识和能力。可以通过组织培训、开展宣传教育等方式,让员工充分认识到信用管理的重要性,掌握信用管理的基本知识和技能。在建立健全信用管理制度方面,中小企业应结合自身实际情况,制定符合企业特点的信用管理制度。制度内容应涵盖信用管理组织机构、人员职责、信用评估方法、信用风险控制措施等方面,确保信用管理工作的规范性和有效性。

中小企业信用管理的创新与发展

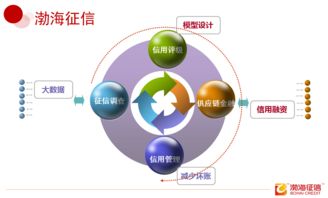

随着信息技术的快速发展,中小企业信用管理迎来了新的机遇和挑战。大数据、人工智能等技术的应用,为中小企业信用管理提供了新的工具和方法。通过利用大数据技术,中小企业可以更加全面、准确地获取信用信息,提高信用评估的准确性和效率。通过应用人工智能技术,中小企业可以建立智能化的信用管理系统,实现信用管理的自动化和智能化。

此外,中小企业信用管理还面临着创新发展的问题。中小企业应积极探索新的信用管理模式和方法,不断创新信用管理技术和工具。通过加强与金融机构、征信机构等合作,共同推动中小企业信用管理的发展。同时,中小企业还应积极参与信用体系建设,推动社会信用环境的改善,为自身发展创造良好的信用环境。

中小企业信用管理是一项长期而艰巨的任务,需要企业领导的高度重视和全体员工的共同努力。通过加强信用管理意识、建立健全信用管理制度、科学评估信用风险、采取有效的风险控制措施,中小企业可以有效提升信用管理水平,为企业的可持续发展奠定坚实的基础。在信息技术的推动下,中小企业信用管理将迎来更加美好的未来。