小企业信用评级是指对小企业的信用状况进行评估和分级的过程。信用评级通常由专业的信用评级机构或金融机构进行,以帮助企业了解自身的信用状况,并为银行、投资者和其他利益相关者提供参考。

信用评级的主要目的是评估企业的还款能力和信用风险。评级机构会根据企业的财务状况、经营状况、历史信用记录、行业地位、管理团队等多个因素,对企业的信用风险进行综合评估,并给出相应的信用等级。

信用评级通常采用字母或数字等级来表示,如A、B、C等级,或者1、2、3等级。等级越高,表示企业的信用风险越低,还款能力越强,越容易获得贷款和投资。

对于小企业来说,信用评级非常重要。一个良好的信用评级可以帮助企业获得更低的贷款利率、更长的贷款期限和更大的贷款额度,从而更好地支持企业的经营和发展。同时,信用评级还可以提高企业的知名度和信誉度,吸引更多的客户和合作伙伴。

为了获得良好的信用评级,小企业需要注重自身的财务管理和信用记录,保持良好的经营状况和财务状况,遵守合同和承诺,建立良好的信用记录。同时,企业还需要关注行业发展趋势,提高自身的竞争力和市场地位,以增强信用评级机构的信心和信任。小企业信用评级:破解融资密码的关键

在当今经济环境中,小企业如雨后春笋般涌现,成为推动经济发展的重要力量。这些企业往往面临着融资难、贷款难的问题,信用评级成为破解这一难题的关键。那么,小企业信用评级究竟是什么?它又如何帮助小企业获得资金支持呢?

小企业信用评级的定义与意义

小企业信用评级是指通过一系列指标体系,对小企业的信用状况进行评估,从而确定其信用等级的过程。这一过程不仅反映了企业的偿债能力和偿债意愿,还体现了企业的经营风险和未来发展潜力。对于小企业而言,信用评级是获得银行贷款、参与招投标、享受政府扶持的重要依据。

小企业信用评级的意义在于,它能够有效解决银企之间的信息不对称问题。银行通过信用评级,可以更加准确地了解小企业的信用状况,从而降低信贷风险,提高贷款效率。同时,小企业通过信用评级,可以提升自身形象,增强市场竞争力。

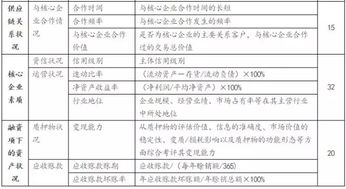

小企业信用评级的指标体系

小企业信用评级的指标体系通常包括定量指标和定性指标两部分。定量指标主要反映企业的财务状况,如资产负债率、流动比率、盈利能力等。定性指标则主要反映企业的非财务信息,如管理水平、市场竞争力、行业前景等。

在构建指标体系时,需要充分考虑小企业的特点,避免简单套用大型企业的评级标准。例如,小企业的财务数据可能不够完善,因此需要更加注重现金流量的分析;小企业的经营环境变化较快,因此需要更加关注市场趋势和政策环境。

小企业信用评级的流程与方法

小企业信用评级的流程主要包括资料收集、指标评分、指标赋权、评价模型构建、信用等级划分等环节。在资料收集阶段,需要收集企业的财务报表、经营数据、行业信息等。在指标评分阶段,需要根据指标体系对企业的各项指标进行评分。在指标赋权阶段,需要根据各项指标的重要性赋予不同的权重。在评价模型构建阶段,需要将各项指标综合起来,构建信用评分模型。在信用等级划分阶段,需要根据信用得分划分企业的信用等级。

小企业信用评级的常用方法包括专家评分法、层次分析法、模糊综合评价法等。这些方法各有优缺点,需要根据实际情况选择合适的方法。

小企业信用评级的应用场景

小企业信用评级的应用场景非常广泛,主要包括以下几个方面:

1. 银行贷款:银行通过信用评级,可以更加准确地评估小企业的贷款风险,从而决定是否给予贷款以及贷款额度。

2. 招投标:在招投标过程中,信用评级可以作为评标的重要依据,帮助企业获得更多的中标机会。

3. 政府扶持:政府通过信用评级,可以更加精准地识别需要扶持的小企业,从而提供相应的政策支持。

4. 融资租赁:融资租赁公司通过信用评级,可以更加准确地评估小企业的还款能力,从而决定是否提供融资租赁服务。

5. 供应链金融:在供应链金融中,信用评级可以作为核心企业评估上下游企业信用状况的重要依据,从而降低供应链金融风险。

小企业信用评级的发展趋势

随着我国金融市场的不断发展,小企业信用评级将呈现出以下几个发展趋势:

1. 指标体系更加完善:随着小企业信用评级实践的不断深入,指标体系将更加完善,更加符合小企业的特点。

2. 评价方法更加科学:随着大数据、人工智能等技术的应用,评价方法将更加科学,更加准确。

3. 应用场景更加广泛:随着信用评级的普及,其应用场景将更加广泛,涵盖更多的金融业务领域。

4. 监管体系更加健全:随着信用评级市场的不断发展,监管体系将更加健全,更加规范。

5. 信用评级机构竞争加剧:随着信用评级市场的开放,信用评级机构的竞争将更加激烈,优胜劣汰将成为常态。

小企业信用评级是破解小企业融资难题的关键,随着评级体系的不断完善和应用的不断深入,小企业将获得更多的资金支持,从而更好地发展壮大。