北京公积金贷款政策涉及多个方面,包括贷款额度、首付款比例、贷款条件等。以下是详细:

贷款额度

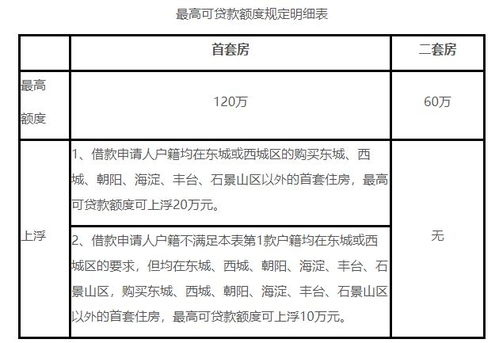

1. 首套房:

最高贷款额度为120万元。

如果借款人根据户籍所在区域外迁购房,贷款额度可上浮10至20万元。

对于京籍二孩及以上的多子女家庭购买首套房,贷款额度可上浮40万元,最高可贷到160万元。

2. 二套房:

最高贷款额度为60万元。

如果借款人是京籍二孩及以上的多子女家庭,该套住房可被认定为首套房,享受更高的贷款额度,最高可贷到160万元。

3. 绿色建筑:

使用公积金贷款购买二星级及以上绿色建筑、装配式建筑或者超低能耗建筑的,贷款额度上浮:

二星级绿色建筑:上浮20万元。

三星级绿色建筑:上浮30万元。

装配式建筑:上浮10至30万元。

超低能耗建筑:上浮40万元。

如果同时满足多个上浮条件,最高上浮金额可以累加,但总贷款额度不超过160万元。

首付款比例

1. 首套房:

最低首付款比例为20%。

2. 二套房:

所购住房位于五环以内的,最低首付款比例为35%。

所购住房位于五环以外的,最低首付款比例为30%。

贷款条件

1. 借款人资格:

具有合法有效身份和完全民事行为能力。

具有稳定的职业和收入,信用状况良好,有偿还贷款本息的能力。

具有购买自住住房的合同或相关证明文件。

2. 公积金缴存条件:

申请时应已连续缴存住房公积金半年以上,且住房公积金账户处于正常缴存状态。

对于购买政府部门审批的政策性住房的借款申请人,原则上应建立住房公积金账户12个月以上,申请贷款前6个月应足额连续缴存住房公积金,且申请贷款时处于缴存状态。

对于购买非政策性住房的借款申请人,原则上申请贷款前12个月应足额连续缴存住房公积金,且申请贷款时处于缴存状态。

3. 其他条件:

借款人夫妻双方均无尚未还清的住房公积金贷款和住房公积金政策性贴息贷款。

借款人需提供管理中心认可的担保方式,且符合中心规定的其他条件。

贷款期限

公积金个人贷款期限最长可以计算到借款申请人法定退休年龄后5年,原则上最高不得超过65周岁。

希望这些信息对您有所帮助,如有其他问题,请随时告知。在繁华的北京,每一座高楼大厦背后,都隐藏着一个关于家的故事。而在这众多故事中,有一群人,他们用汗水和坚持,在北京这片土地上书写着自己的梦想。他们,就是那些依靠北京公积金贷款政策,实现了购房梦想的普通人。今天,就让我们一起走进北京公积金贷款政策的深处,看看它是如何为普通人打开一扇扇希望之门的。

北京公积金贷款政策:为梦想插上翅膀

北京公积金贷款政策,对于许多在北京打拼的人来说,无疑是一剂强心针。它不仅降低了购房门槛,还为那些渴望在北京拥有一个家的普通人提供了实实在在的帮助。那么,这个政策究竟有哪些亮点呢?

1. 贷款条件宽松,覆盖面广

在北京,只要你连续缴存住房公积金半年以上,且账户状态正常,就有资格申请公积金贷款。这个条件相对宽松,使得更多在北京工作的普通人能够享受到这一政策红利。对于离退休人员来说,只要他们在离退休前曾经缴存过住房公积金,同样可以申请贷款。这一政策,无疑为那些在北京奋斗了一辈子的老北京人提供了一份温暖。

2. 贷款额度与缴存年限挂钩,鼓励长期缴存

北京公积金贷款政策的一大亮点是,贷款额度与缴存年限挂钩。每缴存一年,可贷10万元,缴存年限不够1整年的,按1整年计算,最高可贷120万元。这一政策不仅鼓励了人们长期缴存住房公积金,还为那些缴存年限较长的职工提供了更高的贷款额度。对于已婚的借款申请人来说,贷款额度以夫妻双方中缴存年限较长的一方计算,进一步提高了贷款额度。

3. 差别化贷款额度,照顾不同区域需求

北京公积金贷款政策还实行了差别化贷款额度。对于户籍均在北京市东城区或西城区的借款申请人,购买城六区以外的首套住房,最高借款额度可上浮20万元;对于户籍均在城六区的借款申请人,购买城六区以外的首套住房,最高贷款额度可上浮10万元;不属于前述两种情况的,购买首套住房,最高贷款额度为120万元。这一政策,充分考虑了不同区域的购房需求,使得更多人在北京能够实现购房梦想。

北京公积金贷款政策:为购房者提供全方位支持

北京公积金贷款政策不仅提供了高额的贷款额度,还为购房者提供了全方位的支持。无论是首套房还是二套房,无论是普通住房还是非普通住房,这个政策都有相应的规定,确保购房者能够享受到最优惠的贷款条件。

1. 首套房贷款政策,降低购房门槛

对于名下无住房贷款记录且在本市无住房的借款申请人,北京公积金贷款政策执行首套房贷款政策,最低首付款比例为20%,贷款最高额度为120万元。这一政策,大大降低了购房门槛,使得更多在北京工作的普通人能够负担得起自己的房子。

2. 二套房贷款政策,满足改善性住房需求

对于名下已有1套住房并已结清相应住房公积金个人贷款的借款申请人,北京公积金贷款政策执行第二套住房贷款政策,最低首付款比例为30%,贷款最高额度为80万元。这一政策,满足了那些希望改善居住条件的北京人的需求,使得他们在北京能够拥有更好的住房环境。

3. 首付款比例调整,根据房屋性质不同而不同

北京公积金贷款政策还根据房屋性质不同,调整了首付款比例。购买经济适用住房的,首付款比例不低于20%;购买共有产权等政策性住房的首套住房,首付款比例不低于30%;购买政策性住房之外的首套普通自住房首付款比例不低于35%,首套非普通自住房的首付款比例不低于40%。购买普通自住房且为第二套住房的,首付款比例不低于60%;购买非普通自住房且为第二套住房的,首付款比例不低于80%。这一政策,确保了不同性质的房屋能够享受到相应的优惠政策,使得更多人在北京能够实现购房梦想。

北京公积金贷款政策:为借款人提供更多便利

北京公积金贷款政策不仅提供了高额的贷款额度,还为借款人提供了更多便利。无论是贷款申请流程还是贷款期限,这个政策都充分考虑了借款人的需求,使得借款人能够更加便捷地享受到公积金贷款的优惠政策。

1. 贷款申请流程简化,提高办事效率

北京公积金贷款政策的贷款申请流程相对简化,借款人只需准备好个人身份资料、购房资料、二手房卖方资料等申请资料,通过个人网上业务平台提出贷款申请,即可完成整个申请流程。这一政策,大大提高了办事效率,使得借款人能够更加便捷地享受到公积金贷款的优惠政策。

2. 贷款期限灵活,最长可计算到法定退休年龄后5年

北京公积金贷款政策的贷款期限相对灵活,最长可以计算到借款申请人法定退休年龄后5年,原则上最高不得超过65周岁